2021年中国激光产业市场规模及竞争格局分析

行业主要上市公司:大族激光(002008)、华工科技(000988)、金运激光(300220)

本文核心数据:中国工业激光市场规模、产业区域分布、区域规模、国产化进程

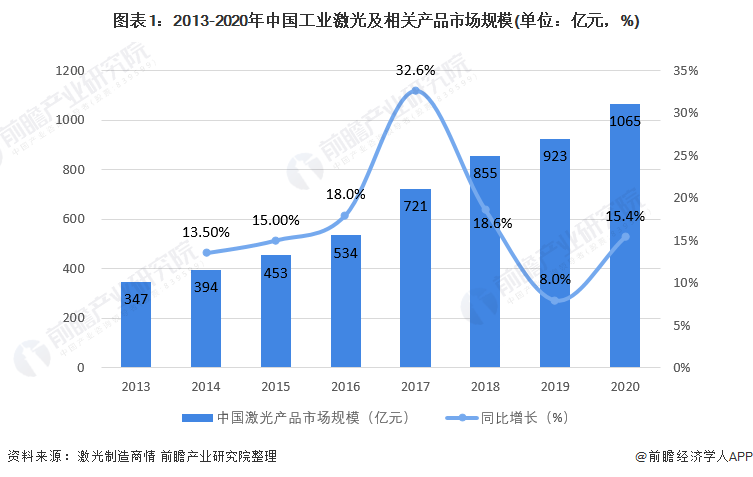

2020年中国工业激光市场规模达1065亿元

2020年初新冠疫情的出现,给全球以及中国激光产业带来了较大的挑战。中国疫情控制较好,经济复苏较快,在2020年2月底全国基本上大部分激光产业都已经复工复产了,而我国光谷重镇武汉则影响较大,许多激光企业要到3月以后才恢复生产。根据激光制造商情发布的数据,2020年我国工业激光及相关产品市场规模为1065亿元,首次突破了千亿元大关,同比增长约15.4%。

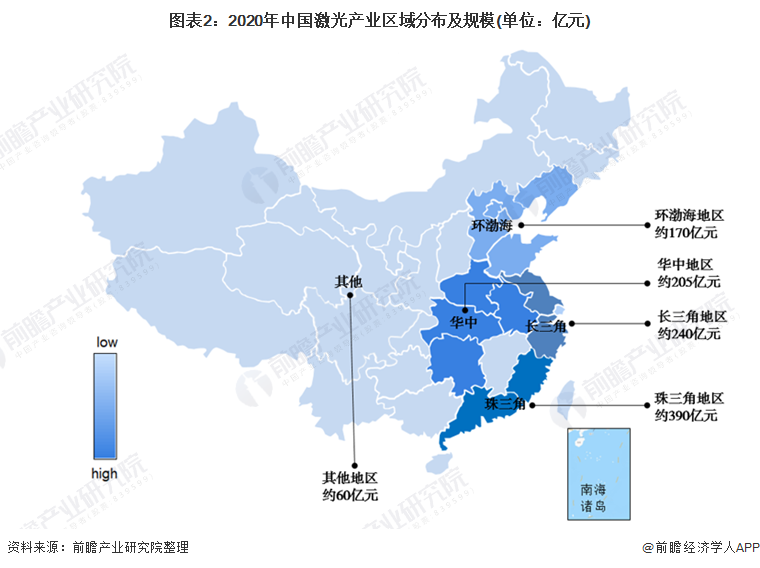

中国激光产业区域性较为明显

根据激光制造商情的数据,2020年,珠三角仍然是激光产业规模最大的地区,产值达到390亿元,长三角地区激光产业约为240亿元,华中地区约205亿元,环渤海地区则有170亿元,其余地区预估激光产值约60亿元。

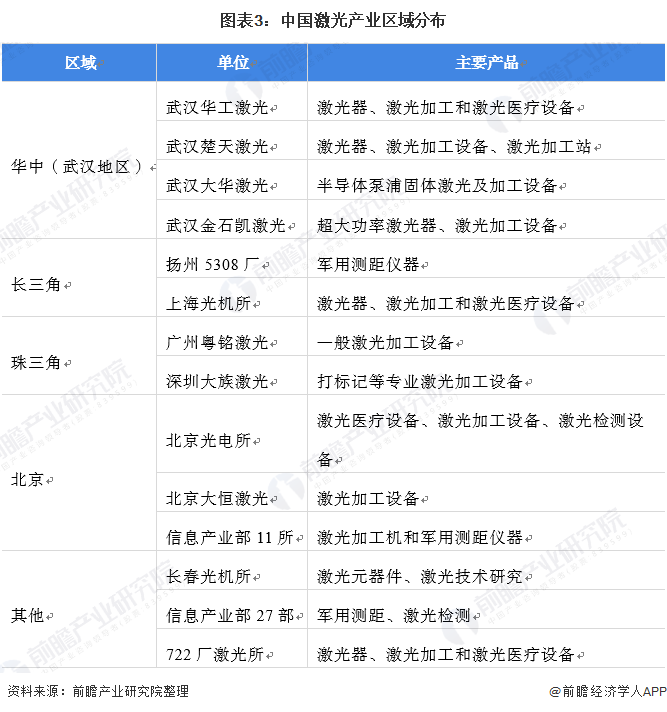

总体来看,我国激光产业主要集中在,武汉、深圳、上海、北京等经济发达地区,主要是由于激光产业的发展受经济、技术、工业发展等的影响较大。具体来看,我国激光产业各区域产业分布如下表所示:

国内外激光产业主要差距分析

中国激光产业在机床、数控技术和激光工艺方面已达到国际先进水平。行业内部分企业,如华工科技,在激光器技术方面,无论是先进固体激光器还是高功率轴快流CO2激光器在国内均处于绝对的领先地位。与国际先进水平相比,在先进固体激光器方面,与世界领先的美国的IPG Photonics Corporation(IPG公司)相比,在小功率方面,部分企业性能已经达到并超过,但在中大功率光纤激光器方面还有差距,还需要投入力量研发更高功率激光器。

但在高功率轴快流CO2激光器方面,与国际先进水平相比,功率在1000瓦到4000瓦左右,性能水平相当;更高功率方面与国外先进水平存在一定差距。主要表现为:

中国龙头企业技术持续突破,国产化持续加速

随着技术的突破,国内企业打破了外企的垄断,技术水平逐渐与国际接轨,国产的替代效应逐渐增强。

同时,国产激光器企业逐步实现对上游原材料各环节的垂直整合,关键零部件的自制率和国产化率逐步提升。其中,锐科激光依托与锐晶芯片(国内掌握超高功率芯片的企业之一)兄弟企业的合作实现芯片国产化,保障原材料供应链安全,也进一步实现对成本的优化。

2020年可以认为是国内万瓦级激光器国产化的元年,如锐科激光作为国产光纤激光器的龙头企业,引领着国内光纤激光器产业的发展,在高功率光纤激光器方面处于主导地位。锐科激光的万瓦激光器销量,2020年初步估计近1000台,同比增长543%。目前锐科激光已经实现了核心光学器件百分百国产化,也因此打破进口技术垄断,真正在万瓦级超高功率激光器上实现质的突破,打开全功率进口替代市场。

以上数据参考前瞻产业研究院《中国激光产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

限时免费立即试用>> 燧石技术,赋光智慧,超越感知

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

精彩回顾立即查看>> 筑梦启光 砺行致远 | 新天激光数字化产研基地奠基仪式

-

精彩回顾立即查看>> 抗冻不流汗——锐科激光『智能自冷却激光器』重磅发布

-

精彩回顾立即查看>> 宾采尔激光焊接领域一站式应用方案在线研讨会

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论