7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

锂电行业进入增速回落期!一览激光设备头部厂商危机中的改变

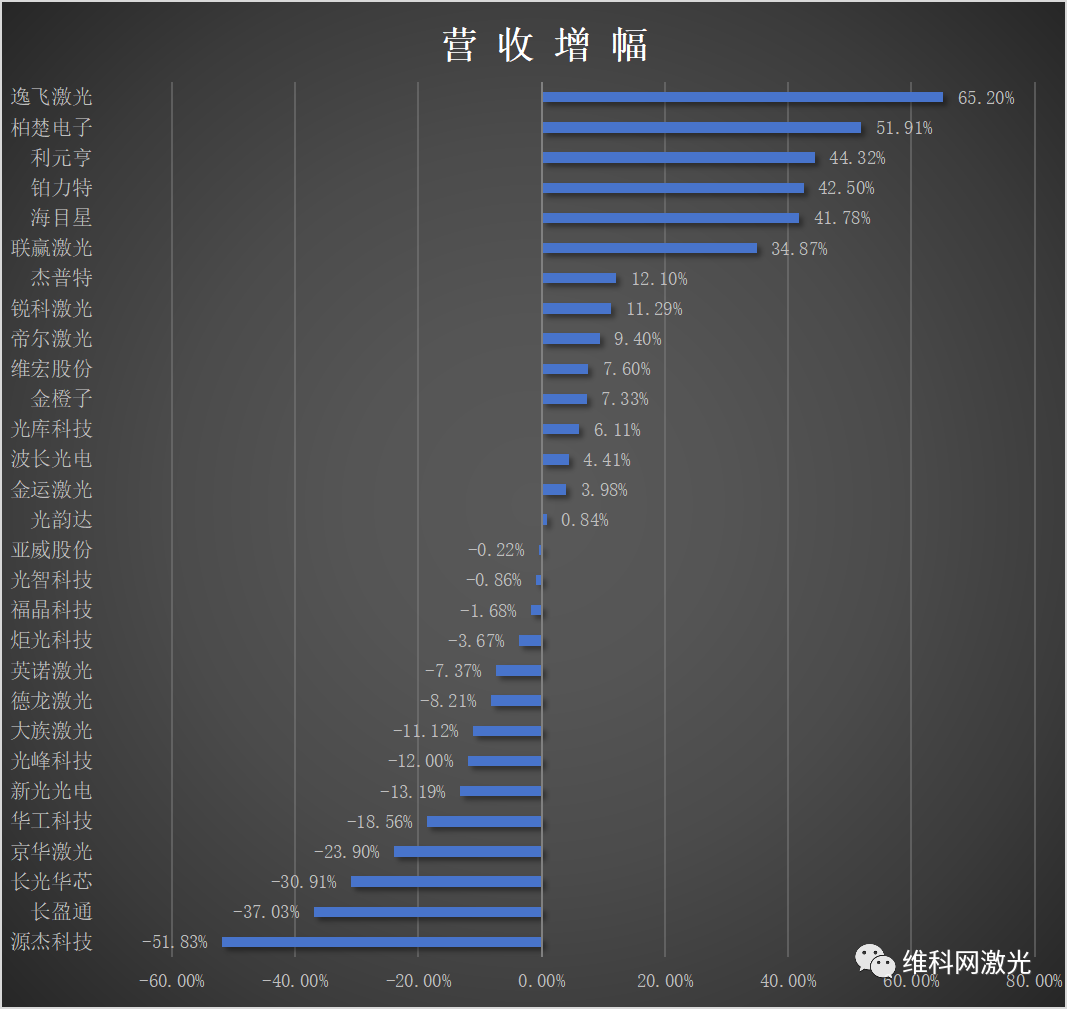

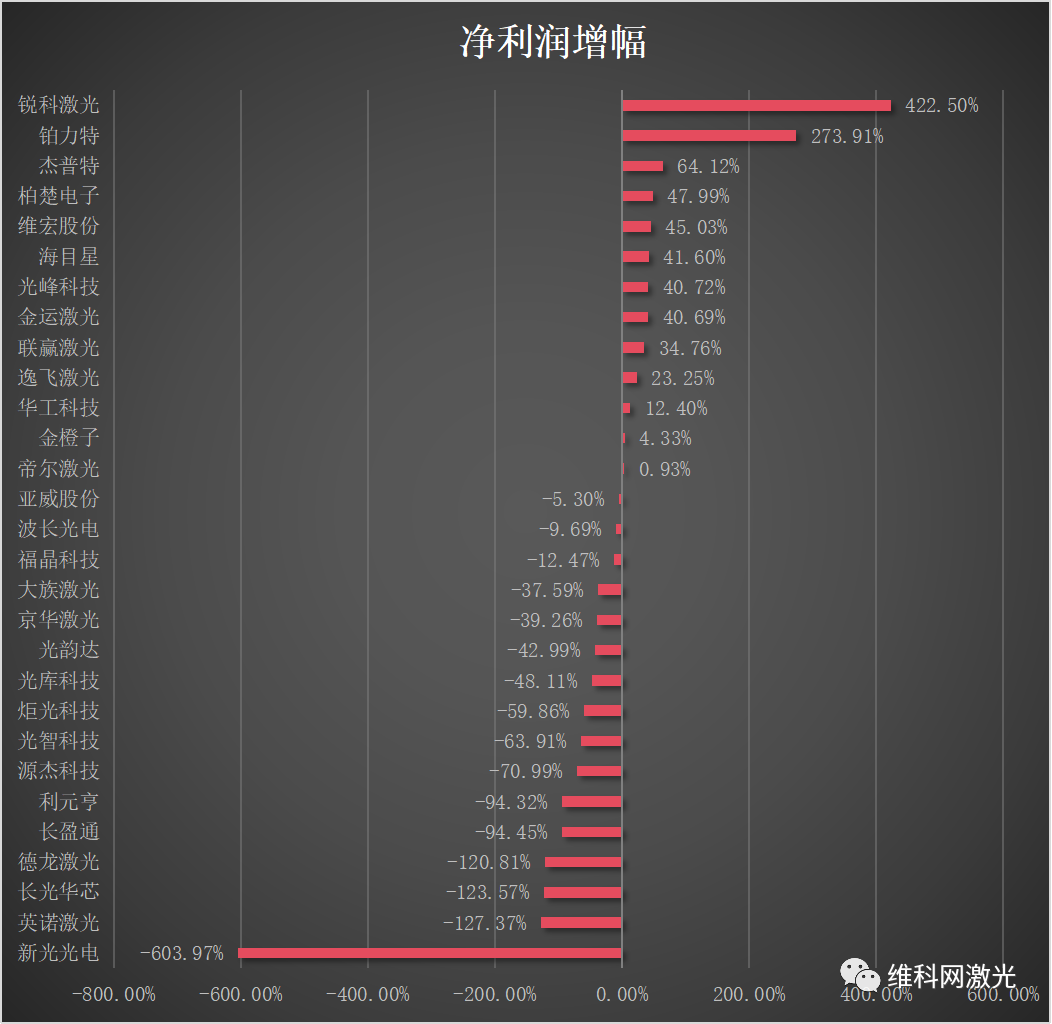

前不久,笔者盘点了2023年前三季度激光行业上市公司的业绩排名,从整体数据反馈中发现:目前行业整体不景气,大量企业增速放缓、略显疲态。尽管如此,以锂电制造设备为主营业务的企业在营业收入和净利润仍保持增长。但相较于去年的高速发展,如今锂电池行业出现了产能过剩的情况,前几年头部企业疯狂扩产,下游储能应用端市场未能完全打开,锂电池材料价格波动幅度大等各种因素的叠加,使得锂电行业内卷走向了白热化阶段,供过于求的压力也让近几年激光应用市场罕有的高增长板块亮起了红色信号灯,迎来市场寒意。

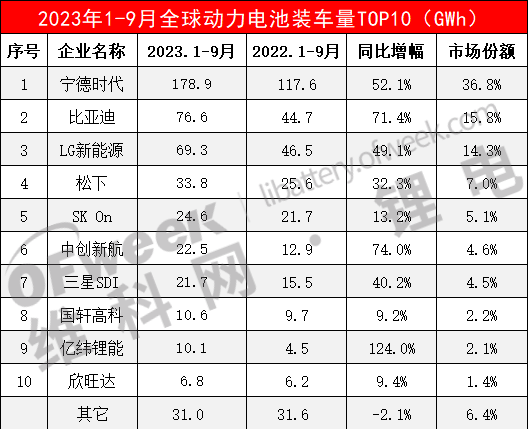

事实的确如此,得益于新能源汽车的快速普及,2022年1-9月全球动力电池装机量同比大涨了75.2%,达到336.6GWh。而近日,据市场调查机构SNE Search公布的最新数据显示,2023年1-9月全球动力电池装车量约为485.9GWh,同比增长44.45%。今年相较于去年同期,明显增速放缓。

从目前动力电池制造工艺的发展路径来看,激光技术已然成为动力电池产线中不可或缺的元素。其中,激光焊接技术凭借熔深深、高速、变形小等优点,被应用于动力电池生产过程中电芯组装环节和电池PACK环节,电芯组装工段主要包括电芯的卷绕、叠片、极耳焊接、电芯入壳、外壳顶盖焊、注液、注液口封装等。而激光自动化系统替代传统手工装配方式主要应用于模组PACK,其包括化成分容、测试分档、PACK 模组。激光切割技术则主要应用于锂电池制造过程中的极耳切割成型、极片分切以及隔膜分切等工序。除此之外,激光清洗、激光打标等技术也被广泛应用于动力电池的生产制造过程中。

下面,笔者将为大家盘点身处锂电“旋涡”中,与激光技术紧密相关的头部玩家,看看他们今年成绩如何。面对锂电行业的迷茫和焦虑,他们未来又将作何布局。

逸飞激光——三季度营收4.64亿

逸飞激光于2005年在武汉·中国光谷成立,主要从事精密激光加工智能装备研发、生产和销售,是国家级重点支持的“专精特新小巨人企业”。逸飞激光自2007年进入锂电池焊接市场,在2009年提出全极耳电池概念。此后,逸飞激光率先突破了圆柱全极耳电池制造工艺技术难题,攻克了全极耳集流体无损成型、集流体焊接、壳盖自动化装配、高速精密传送、智能产线信息化管理等关键技术,开发出圆柱全极耳电芯装配系列设备。2022年10月,公司“圆柱全极耳锂电池激光焊接设备及全自动组装生产”入选由工业和信息化部、中国工业联合会发布的“第七批国家制造业单项冠军产品”名单,在技术、工艺、产品、市场占有率方面位居全球前列。其产品广泛应用于新能源动力、储能、消费电池的电芯、模组/PACK制造领域,同时也应用于家电厨卫、装配式建筑、新能源汽车零部件等领域。

逸飞激光深耕新能源电池装备领域,在与宁德时代、国轩、亿纬、鹏辉、比亚迪、LG、中创新航、远景、蜂巢、派能、海辰、ATL、珠海冠宇等国内外知名锂电池生产企业建立长期稳定合作关系的同时,也积极开拓广汽、长安、蔚来、小鹏、印度TATA等新能源汽车厂家。

凭借先进的技术和优异的产品,逸飞激光也是于今年7月28日,正式登陆上交所科创板。在笔者盘点的2023年前三季度激光行业上市公司的业绩排名中可见,逸飞激光前三季度营收增幅以65.20%遥遥领先。从下游应用场景来看,大圆柱电池渗透率正在不断提升,逸飞激光未来的规模有望进一步增长,盈利能力将持续提升。

在11月8日的三季度业绩说明会上,逸飞激光也表示,公司目前订单较为充裕,后续将持续强化市场导向的产品策略,加大重点市场开拓,在电芯设备领域,公司以圆柱全极耳电芯装备为核心,实现对主要客户和产品结构的全面覆盖,持续推动大圆柱动力/储能锂电池量产应用、传统小圆柱电池全极耳化改造升级和钠电池的产业应用;在模组PACK设备领域,公司针对模组PACK市场多元化需求特征,加大高柔性的激光焊接站、多兼容的储能电池模组PACK生产线等产品推广;同时,公司将会探索智能激光焊接的多领域应用,进一步扩充公司产品的下游应用领域,增强公司的市场竞争力。

据悉,逸飞智能二期项目和江苏逸飞二期项目均进展顺利,逸飞智能二期项目预计下半年将率先竣工,项目建成后公司产能将进一步提升。

利元亨——三季度营收42.36亿

利元亨成立于2014年,主要从事智能制造装备的研发、生产及销售,为新能源领域(锂电、光伏、氢能)企业提供智慧工厂解决方案,是全球第一梯队的锂电装备头部企业, 数智化工厂领域的先进企业之一。其中,在新能源锂电装备摘下方壳/软包/大圆柱电池制造全工序“大满贯”,主要产品包括电芯极片段、装配段、检测段、模组Pack段及仓储物流、数智整厂等软硬件装备产品,具体为涂布机、激光切机、高速卷绕机、高速叠片机、激光焊接机、电芯装配线、化成分容一体机、电芯外观检测机、模组Pack线、智能仓储物流等专机及整线产品。

随着46系大圆柱电池渗透率不断提升,利元亨46系列圆柱整线设备今年也是推出了多项前沿技术,如极耳高速激光切、极耳高速预折、极耳无损成型、集流盘飞行焊、正极柱穿透飞行焊接、焊接质量在线检测、多种端盖封口技术、密封钉飞行清洗、视觉飞拍检测等,自动化程度高、效率高,生产过程中多处进行检测监控、除尘,确保电池极限制造。

利元亨主要收入来源于锂电池制造装备。在2022年,利元亨开始全面切入光伏产业,并在今年3月募资围绕光伏高端装备进行研发和生产,但在今年11月21日,其募集资金下调,重心也由最开始的光伏更改至智能仓储设备业务。2023年前三季度,全球经济面临下行压力,国内新能源汽车市场增速放缓,而海外市场则呈现出强劲增长,但竞争日益激烈。而利元亨前三季度营收增幅达到44.32%,增长的主要原因是其积极拓展海外新能源锂电设备业务,扩展了新客户、新机型,加快设备交付和验收,在动力锂电制造设备和智能仓储设备收入有较大幅度增长。此前为了扭亏为盈,利元亨采取了一系列措施,包括组织业务架构整合、降本增效和打造企业第二增长极等,因此在今年二、三季度经营业绩环比态势向好,设备交付和验收速度加快,取得了阶段性成果。

联赢激光——前三季度营收25.55亿

联赢激光成立于2005年,是全国领先的激光焊接设备与智能制造解决方案供应商,是一家全面掌握激光核心技术的企业。联赢激光专门成立激光研究院,旗下设立激光器、焊接工艺、研发工程、智能软件、特种激光装备5大研发中心,为联赢激光打造包含光学器件、激光器、激光加工系统、智能软件及自动化装备的垂直整合产业链。

联赢激光2023年前三季度营收约25.55亿元,同比增长34.87%;净利润约2.52亿元,同比增长34.76%。今年,联赢激光为提升公司核心竞争力与持续经营能力,完善公司产业战略布局,拟与牛增强、贾松、谢强、卢国杰、李毅、秦磊、郭自然及韩迪参与设立的主体共同出资3340万元人民币设立创赢光能。其中,公司拟以现金出资1670万元,占创赢光能注册资本的50.00%;合作主体方以现金出资1470万元,占创赢光能注册资本的44.01%。创赢光能经营范围主要包括:光伏设备及元器件制造;光伏设备及元器件销售;半导体器件专用设备制造;半导体器件专用设备销售;光学仪器销售;光电子器件销售等。除此之外,其还与常州市联赢产业投资合伙企业共同持股成立了江苏联赢半导体技术有限公司。

在细分市场的业务层面,联赢激光划分了新能源装备、新能源汽车、3C电子、通用自动化4大事业部。其中新能源装备、新能源汽车两大事业部专注新能源行业,可提供方壳电池、软包电池、圆柱电池从电芯到电池模组/PACK的一系列整体解决方案。

值得一提的是在激光器方面,联赢激光实现了包括光纤激光器、高亮度激光器、蓝光激光器、特种激光器等多个品类激光器的产品及技术突破。在激光工艺研发方面,完成圆柱电池高速焊接的工艺开发,在满足各项技术指标的基础上,将焊接速度提升至500mm/s;完成电池连接片飞行焊接的工艺验证,实现连接片工序高速焊接;成功制造集成了整套飞行焊接系统并应用到客户产线中。在模组焊接工艺上,完成方壳电池模组端板CMT焊接工艺验证,成功输出整套工艺解决方案,在满足各项指标的基础上将效率提升20%;在激光锡焊工艺上,通过攻克小纤芯蓝光激光器开发,实现蓝光直接锡球焊接工艺的突破,成功提升了金、铜焊盘的锡焊工艺效果与稳定性;在激光塑料焊接工艺上,通过激光塑料焊接柔性治具的开发,解决了大幅面与高变形塑料产品的压合难题。可以根据不同的塑料产品形状和变形量进行调整和适配。能够提供均匀的压力分布,确保焊接过程中的良好接触和焊接稳定性。

据了解,联赢激光目前46系电池设备研发进展顺利,技术指标及效率基本达到设计要求,并且与行业头部客户达成合作;未来4680电池需求量增加将会对联赢激光的产品形成增量需求。

大族激光——锂电设备业务营收10.55亿

大族激光成立于1996年,以激光打标设备起家,现已发展成营收规模全球前二、国内第一的激光企业。目前,大族激光业务分为三大类,即:通用元件及行业普及产品(包括紫外及超快激光器、高功率光纤激光器、中低功率CO2激光器、脉冲光纤激光器、通用运动控制系统、振镜、伺服电机等工业激光加工设备及自动化设备的关键器件)、行业专机产品(消费电子行业专用设备、PCB行业专用设备、显示面板行业专用设备、动力电池行业专用设备、光伏行业专用设备等)、极限制造产品(标准激光切割、焊接、打标设备等通用激光加工设备)。

2015年,在动力电池领域布局已久的大族激光首次披露该细分领域业绩。那一年,大族锂电设备业务营收1.1亿元,占总营收的1.97%,此后,大族新能源业务逐年增长。到今年上半年,大族激光新能源设备业务实现收入11.53亿元,同比增长6.60%。其中,锂电设备业务实现营业收入10.55亿元,同比增长3.96%。

大族激光在上一年度的基础上,公司持续推进与宁德时代、中创新航(原中航锂电)、亿纬锂能、欣旺达、海辰储能、蜂巢能源等行业主流客户的合作,新推出的卷绕机、辊压分切一体机、切叠一体机等产品实现小批量销售。

大族激光在光伏设备业务实现营业收入0.98亿元,同比增长46.96%。今年上半年,公司PECVD(等离子增强气相沉积设备)、扩散炉、退火炉等设备中标TOPCON电池行业客户批量订单。钙钛矿技术领域,凭借多年在薄膜电池领域的技术积累,公司自主研发了钙钛矿激光刻划设备,已实现量产销售,与协鑫光电等行业头部客户一直保持合作关系,并在今年11月23日成立光伏子公司——苏州索拉斯坦德太阳能光伏有限公司,注册资本5000万元,经营范围含太阳能发电技术服务、风力发电技术服务、储能技术服务、社会经济咨询服务、半导体器件专用设备销售、光伏设备及元器件销售等。

海目星——前三季度营收33.61亿

海目星成立于2008年,凭借多年深耕,现已成为业界数一数二的激光&自动化装备综合解决方案提供商。目前,海目星产品主要应用于动力电池、消费电子、钣金加工三大领域,并在光伏、新型显示等领域取得突破性进展。

2023年前三季度,海目星实现营业收入33.61亿元,同比增长41.78%;净利润约3.12亿元,同比增长41.60%。增长主要来源于动力电池及储能、光伏、3C等行业。2023年1-6月,海目星新签订单约27亿元(含税);截至2023年6月30日,在手订单累计金额约为85亿元(含税)。

在锂电业务方面,海目星方形电池顶盖全自动组装线在顶盖行业头部客户现场进入量产阶段,设备产能实现行业领先水平。方形电池顶盖全自动组装线,可以达到单班持续稳定产出15000和UPH-1500 (Unit Per Hour,意为“每小时的产出数量”),远超同类产品的700-900UPH,在效率与良率上实现新的技术突破,从而将电池顶盖行业的规模化与稳定性推向新的高度。

此外,海目星锂电池极耳高速高精度激光切割关键技术升级。公司前瞻性布局Tab-free工艺,工艺成熟度高,具备行业规模化量产经验。以切割模块、激光应用与控制技术为着落点,锻造极耳高速高精度激光切割关键技术,解决高速条件下Tab-free工艺极耳对齐度不够、切割尺寸偏差以及粉尘、熔珠等不良品质难题。公司的激光制片方案也已攻克自动收放卷、高速自动接带、极片多段张力控制、极耳激光切割尺寸精度、卷对卷纠偏系统、激光切割后极片清洁、高速在线缺陷检测、在线高速闭环控制等关键技术问题,同时,导入PLC和MES制造执行系统。

今年7月,海目星的西部激光智能装备制造基地(一期)项目,顺利拿到《建筑工程施工许可证》,即将在成都东部新区正式动工并投入建设。基地(一期)项目占地面积约170亩,投资12亿元,项目将建设锂电、光伏等领域的激光智能装备制造基地。建成后将成为集制造中心、运营中心、结算中心等为一体的西部总部。该项目的启动实施,代表着海目星在加强西南市场开拓,完善地理区位布局的道路上迈入了新的阶段。

小结

通过上述6家头部企业的相关布局,我们可以看出目前锂电行业内卷的困境,供过于求的压力在一定程度上对上游动力电池设备制造行业造成不利影响。面对这样的情况,企业新增的产能能否完全消化也存在着问题。尽管如此,设备制造商向上游发力、掌握激光核心技术也成为一种趋势,这将有利于厂家更好地把握激光与材料的作用机理,进一步改善电池制造工序中存在的技术难点。尽管面对困境,各大企业仍积极应对,不断调整措施,提升核心技术及制造工艺。目前新能源汽车仍处于高速发展期,相信在设备制造商及锂电企业的共同努力下,市场一定会迎来利好的契机,激光行业也将稳步发展,为中国制造做出更大的贡献!

分享

分享

图片新闻

最新活动更多

-

3月25-28日立即预约>>> 锐科激光《锐见·前沿》系列前沿激光应用工艺分享

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 维度光电·引领光束质量分析应用全新浪潮【免费下载白皮书】

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

-

6 激光雷达技术原理

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论