近日,深圳光峰科技股份有限公司(688007.SH,下称“光峰科技”)对外公布了2023年和2024年一季度的经营“成绩单”。

透视财报不难看出,虽然光峰科技在降低成本、提振销售等层面下足了功夫,但受制于市场需求式微的大环境,该公司终究未能成为行业中逆势增长的“奇迹”,营收与利润均存在不同程度的下滑。

而从产品辐射基本面的角度切入可知,光峰科技在车载光学创新领域的研发成果有了跨越式进展。不仅斩获多个前装开发定点通知书,该公司的首个定点车型也于2024年面世,有效提振了新一年的业绩表现。

业务新阵地的拓展,叠加智能投影市场或将回暖的利好趋势,光峰科技的未来发展依旧看点十足。

一、市场需求疲软,降本难换增效

公开信息显示,光峰科技成立于2006年,是一家拥有核心器件研发制造能力的激光显示科技企业。该公司首创ALPD激光显示技术,成为激光显示行业的主流技术路线,子公司峰米科技的家用投影品牌“小明投影”颇受消费者青睐。

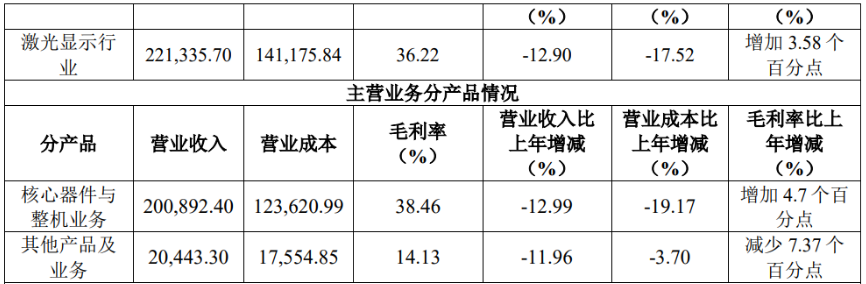

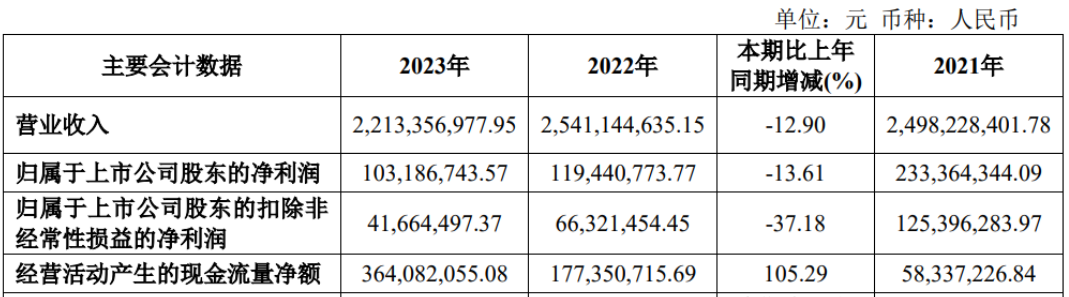

过去一年,光峰科技的表现却谈不上优秀。2023年,该公司的收入为22.13亿元,较2022年的25.41亿元下降12.90%,其中,主营业务“核心器件业务及整机”的收入规模同比下滑12.99%。

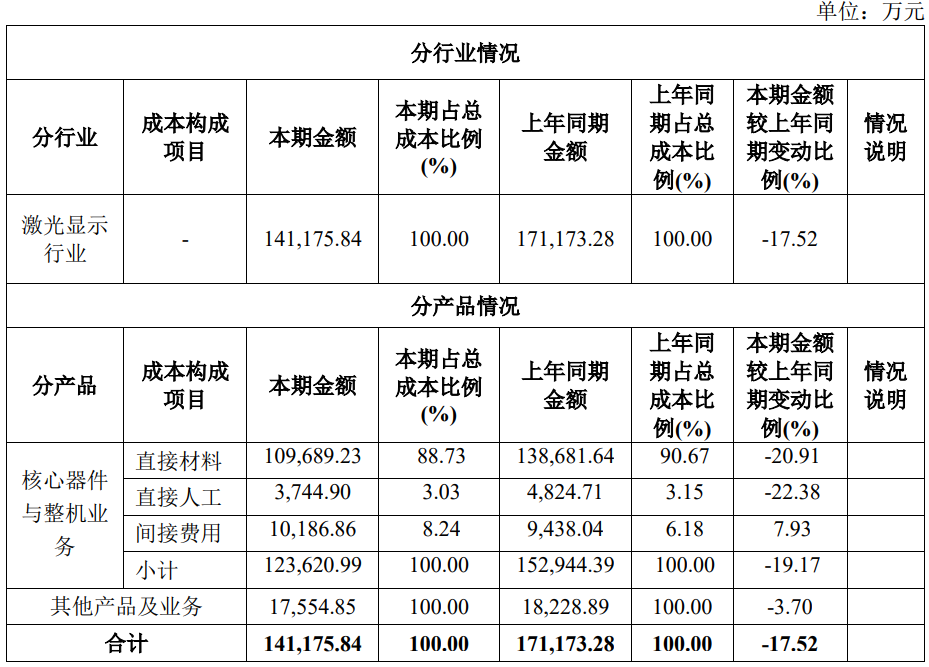

与之对应的是,光峰科技2023年的营业成本明显减少,由2022年的17.12亿元降低17.52%至14.12亿元,其中,核心器件与整机业务成本降低19.17%至12.36亿元,助推该产品类目的毛利率同比提升4.7个百分点。

贝多财经发现,光峰科技2023年的毛利率虽增长3.58个百分点至36.22%,但归母净利润却较较2022年下降13.61%至1.03亿元;扣非后净利润4166.45万元,较2022年的6632.15万元下降37.18%。

换而言之,光峰科技2023年的营收与利润均出现了“双位数”下降。而对于难言合格的业绩表现,光峰科技在财报中解释称,该公司受消费电子市场的短期波动影响,家用核心器件业务及C端产品收入有所下降。

事实上,在走过“宅经济”带来的显性流量井喷期后,中国智能投影消费趋于冷静。奥维云网(AVC)全渠道推总数据显示,2023年中国家用智能投影零售量规模为612万台,同比下降20.3%;零售额规模为104.6亿元,同比下降33.2%。

光峰科技,并非行业红利渐退后唯一的市场“裸泳者”。有着“投影仪第一股”称号的极米科技(688696.SH)2023年实现营收35.57亿元,同比下降15.77%;归母净利润1.21亿元,同比下降75.97%。

不仅如此,极米科技2023年的毛利率也下滑至31.25%。

二、持续研发投入,营销居高不下

抓住市场活性与消费心智,是光峰科技在新的一年打赢业绩“翻身仗”的重要因素。而身处“以技术论英雄”的智能投影赛道,科技含量的多寡与专利价值的高低,则是决定企业能否长期留在竞争牌桌上的核心要义。

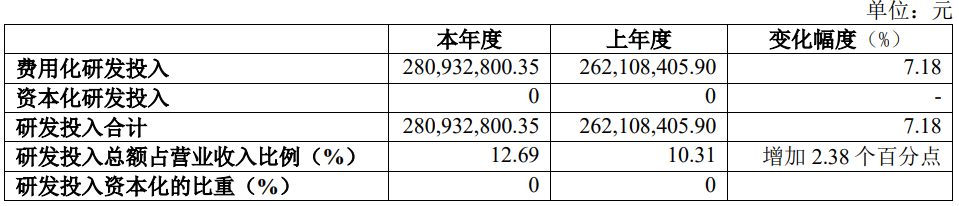

光峰科技持续在技术研发层面进行加码,2023年的研发投入为2.81亿元,较2022年提升7.18%;研发费用率也由2022年的10.31%增至2023年的12.69%,同比增长2.38个百分点,研发团队进一步扩充至428人,占总员工的30.16%。

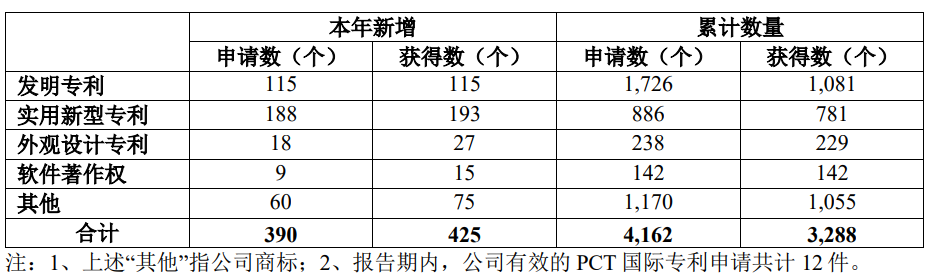

2023年,光峰科技新增专利申请及授权共计425个,其中发明专利115个,占比27.06%。截至2023年末,其在全球累计专利申请及授权专利共2862项,在全球范围内获得授权专利2091项,其中授权发明专利1081项。

据2023年财报披露,光峰科技率先在家用领域实现ALPD®5.0超级全色激光技术产品化,并研发出两款高性能、低成本、长续航的DLP微光机。此外,该公司的微纳光学技术,在波导设计工具与波导模板工艺上也取得阶段性进展。

基于在投影、算法等领域的经验积累,光峰科技将人工智能与投影技术有机结合,持续推进感知、渲染、AI三大算法核心模块的研发及应用。不过,该公司在算法系统方面的研发成果均未达到量产阶段,何时实现规模化落地暂时是未知数。

相比之下,极米科技2023年的研发投入为3.81亿元,总费用比光峰科技高近1亿元,但研发费用率仅为10.72%。此外,极米科技截至同期的专利总数为1011项,其中发明专利322项,亦远不及光峰科技。

但进入2024年后,光峰科技的研发费用却出现了明显回落,由2023年第一季度的6343.49万元骤降至5402.24万元,降幅为14.84%,研发费用率亦减少1.68个百分点至12.14%。

而身处互联网时代,以科技作为竞争底座的智能投影赛道,也难逃流量效应的裹挟。即便光峰科技有意控制市场推广环节的支出,该公司2023年的销售费用仍高达3.01亿元,是其归母净利润的近3倍,无形中拉高了自身的获客成本。

三、锚定车载光学,技术成果显著

随着汽车智能化进入高速发展阶段,承载着人、车、环境交互窗口作用的车载显示产品,以及搭载各种创新、智能功能的智能座舱,正成为汽车行业的下一个竞争要点,为激光投影赛道提供了扩宽业务边界的可能性。

乘着智能浪潮,光峰科技不断积蓄能量,助力车载核心器件业务的高质量发展。该公司2023年新增车载光学技术相关授权及申请专利数量105项,同比增长29.63%;截至年末,其车载相关累计授权及申请专利数量为209项,同比增长41.22%。

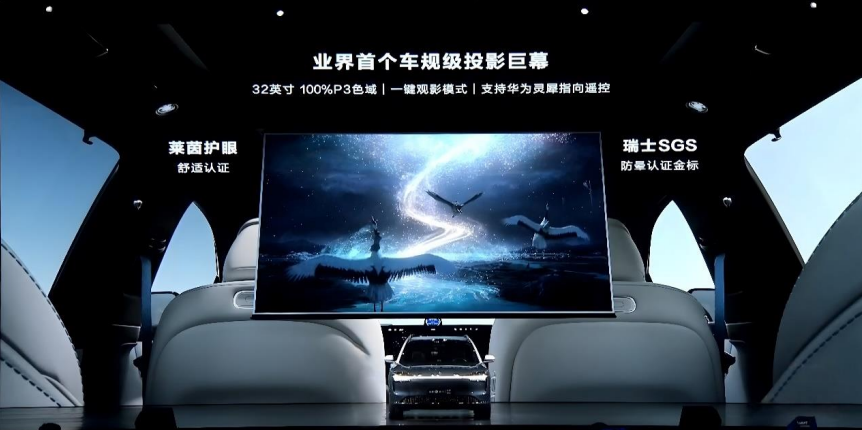

在2023年1月举办的国际消费类电子产品展览会上,宝马发布全球首台搭载四车窗融合显示技术的概念车“Dee”。其中,可在侧车窗表面进行内投外显、内投内显两种使用功能的四车窗融合显示技术模组,正是光峰科技的手笔。

光峰科技“车规级巨幕投影”解决方案搭载的首个定点车型——问界M9于2023年12月正式落地,并于次年3月进入密集量产交付阶段。受益于此,该公司2024年第一季度的车载光学业务收入为4802.68万元,实现从零到一的突破。

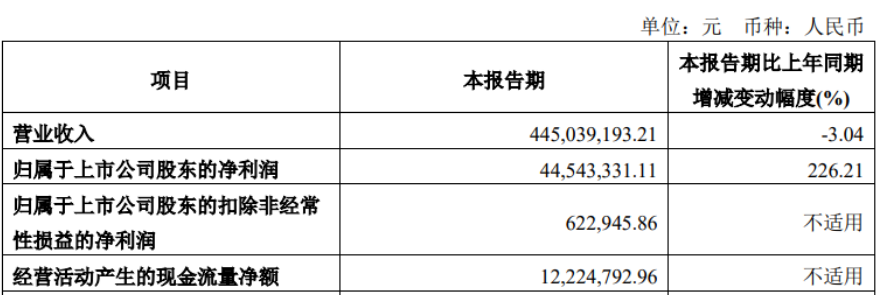

随着新业务进入业绩释放期,“士别三月”的光峰科技交出了一份令人刮目相待的答卷。该公司2024年一季度的收入同比3.04%至4.45亿元;归母净利润为4454.33万元,同增226.21%,扣非归母净利润亦扭亏为盈至62.29万元。

对此,光峰科技在季报中称,是因影院、车载光学等业务稳健向好发展。同时,该公司还进行了费用支出的优化及控制,期间费用同比下降20.60%,降本增效成果显著。

贝多财经了解到,极米科技也在2023年财报中多次强调投影技术在车载领域的可行性。极米科技正积极拓展智能座舱、智能大灯、HUD(抬头显示)三大领域,并设立车载产品线事业部,推进与国内外整车厂商及车载产业上下游合作。

但极米科技的车载技术尚未落地,在该领域暂且落后于光峰科技。此外,就极米科技2024年一季报而言,该公司营收同比下滑6.59%至8.25亿元,归母净利润大幅收窄72.57%至1431.91万元,最新业绩表现同样不及后者。

而在更为广阔的家用显示产品领域,海信视像(600060.SH)已切入车载激光显示赛道。该公司于2023年完成了激光全息AR-HUD样机、车内全场景激光投影显示样机开发,并在2024年的CES、AWE等电子产品展览会上予以展出。

截至目前,围绕车载业务已获6个前装定点的光峰科技,无疑具备先发优势。但无论是以技术与口碑夯实全新增长极,还是深度挖掘车载光学在智能显示领域的叙事空间,光峰科技都还有很长的一段路要走。

分享

分享

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论