大族激光半年报出炉:消费电子增长37% 大功率激光业务收入8亿元

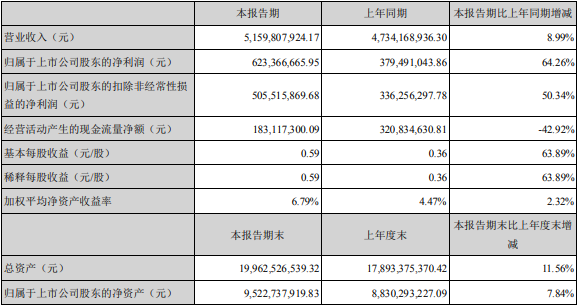

8月24日晚,大族激光科技产业集团股份有限公司发布2020年半年度报告。报告显示,大族激光上半年实现营收51.60亿元,同比增长8.99%;净利润6.23亿元,同比增长64.26%。

图片来源:大族激光

经营情况总结

(1)消费电子行业进入新一轮创新周期,行业需求逐步回升

今年上半年,消费电子业务实现收入11.97亿元,同比增长36.71%。随着5G换机进程的推进,消费电子行业进入新一轮创新周期,消费电子行业景气度和设备需求逐步回升,公司消费电子业务及产品订单保持稳定增长。

(2)大功率激光智能装备业务竞争进一步加剧,核心部件自主化率持续提升

今年上半年,大功率激光业务实现收入7.97亿元,同比下降29.46%。今年以来,大功率激光智能装备市场竞争进一步加剧。尽管大功率激光加工设备出货量相较去年同期保持稳定增长,但由于市场竞争加剧,导致其毛利率较去年同期下降6.32个百分点。为应对愈加激烈的市场竞争环境,公司持续推进核心部件自主化。今年上半年,公司搭载自研光纤激光器的大功率激光加工设备出货近300台,最高功率达到12KW,自主内核数控系统实现批量应用。

图片来源:OFweek激光网

(3)显示面板行业地位稳固,设备交付集中在下半年

今年上半年,显示面板行业实现收入2.32亿元,同比下降26.67%,主要原因系部分大客户设备交付集中在下半年。其中,Mini LED切割、裂片、剥离、修复设备已形成系统解决方案并实现批量销售;显示面板行业份额稳步提升。

(4)PCB行业专用设备优势地位凸显,5G业务需求快速增长

今年上半年,PCB业务实现收入8.74亿元,同比大幅增长106.82%,5G技术带来高多层PCB通讯背板及HDI加工设备需求的快速增长,龙头产品机械钻孔机销量持续增长,多品类LDI设备、CO2激光钻孔设备及八倍密度/超大台面通用测试机等产品市占率快速上升。公司将通过进一步完善高端产品的性能,拓展高端市场,提升市场份额。

(5)新业务拓展顺利,对业绩产生积极影响

今年上半年,公司半导体行业激光类封测设备进入多家封测行业领先企业供应商序列,逐步获得客户订单;光伏行业激光类设备实现收入3486万元,同比增长203.91%;公司光刻机项目进展顺利,主要聚焦在5G通讯配套分立器件、LED、Mini/Micro-LED新型显示等方面的应用,已经实现小批量销售。报告期内,公司积极应对疫情,迅速响应市场需求,新增全系列口罩自动化生产线业务,并形成稳定出货能力,对公司业绩产生积极影响。

分享

分享

图片新闻

最新活动更多

-

4月30日立即报名>> 2026光学行业应用创新发展蓝皮书火热招编中!

-

即日-4.30立即下载>>> 【限时下载】《2025激光行业应用创新发展蓝皮书》

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

-

即日-5.31立即申报>>> 维科杯·OFweek 2026光学行业年度评选

-

5月31日立即申报>>> 维科杯•OFweek 2026激光行业年度评选

-

7月15-16日报名参会>>> OFweek 2026中国激光产业高质量发展峰会

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

- 1 德擎光学的焊中检测新解法:OCT+光电融合方案将亮相慕尼黑上海光博会

- 2 都2026年了,还在争辩激光雷达美丑,有意义吗?

- 3 破界敢为·向新而行!锐科激光2026新品发布会燃爆光博会

- 4 UWB在汽车上的新用途:从“数字钥匙”到“安全雷达”

- 5 中国激光的底气是什么?未来又在哪?

- 6 2026光学技术大会PHOTONICS CONGRESS CHINA完整议程公布!

- 7 开春来深圳看全球先进精密制造!2026 ITES深圳工业展即将启幕

- 8 雨雾天下毫米波雷达与激光雷达谁更具优势?

- 9 调频连续波(FMCW)为什么是自动驾驶激光雷达的未来?

- 10 观展攻略 2026慕尼黑上海光博会恭候您的光临

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论