SMO业绩亏损,炬光科技为何还要溢价六倍收购?

1月15日,炬光科技发布发布多项公告。据公告显示,此前2023年11月8日,炬光科技以及其全资子公司香港炬光与SUSSMicroOpticsSA(下称“SMO”)股东SSSMicroTecSE(一家在德国证券交易所上市的上市公司)签署《股权购买协议》,约定公司通过香港炬光以支付现金方式收购SMO100%股权并承接SMT对SMO的股东贷款,使用自有、自筹资金支付约7554.05欧元(约合人民币5.83亿元)。

公司于2024年1月15日召开了公司第三届董事会第二十六次会议,以6票赞成、0票反对、0票弃权审议通过了《关于拟收购SUSSMicroOpticsSA100%股权的议案》等议案,同意公司进行本次交易。独立董事发表了一致同意的独立意见。

SMO业绩亏损

2022年、2023年前三季度,SMO实现营收分别为2.64亿元、1.78亿元,实现净利润分别为778.42万元、-3428.25万元,扣除非经常性损益后归属于母公司所有者的净利润分别为582.05万元、-3618.02元,业绩波动较大。公告显示,经收益法评估,SMO股东全部权益账面值为6727.59万元,评估后的所有者权益价值为5亿元,评估增值4.3亿元,增值率643.21%。

SMO2022年及2023年1-9月主要财务数据

为何炬光科技要收购亏损的SMO公司?

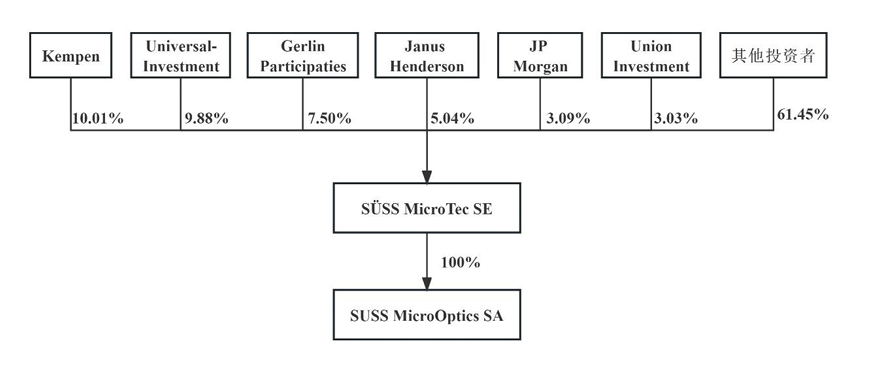

SMO主体位于瑞士,主要从事用于光纤耦合、激光准直、光场匀化、光束整形等基于折射或衍射原理的精密微纳光学元器件的研发、生产和销售。SMO的唯一股东为SMT。SMT成立于1949年,总部位于德国加尔兴,在亚洲、欧洲和北美设有生产厂以及销售公司。SMT于1999年在德国法兰克福证券交易所上市,其核心业务是光刻解决方案和晶圆片键合。光刻业务主要生产高精度光刻设备,其重点业务是光刻机、旋涂机和喷胶机;键合业务主要生产大规模封装市场用键合机;光掩模设备业务负责提供用于光掩模和压印掩模工艺的设备及解决方案;此外,SMT还提供专用配件,如纳米压印光刻组件、光学透镜等。

同时,SMO基于光刻-反应离子蚀刻或纳米压印等精密微纳光学制程工艺技术, 在硅、熔融石英或其他玻璃材质的晶圆基板上根据特定目标设计形成精密微纳光 学结构,并通过镀膜、分离等后道工艺形成分立的微纳元器件。其先进的 精密制程工艺技术能有效制备不同类别的复杂微纳光学结构,经过多年市场验证, 已处于稳定批量生产阶段,并且具备优异的精度和产品质量。根据麦肯锡咨询的数据显示,SMO公司产品所属的分立光学、光通信垂直领域市场在2025年市场规模预计将分别攀升至485亿美元和307亿美元,年均复合增长率显著高于平均。

在微纳光学领域,SMO具备较高的品牌知名度,积累了较多的优质客户资源并建立了稳定的商业合作关 系;在半导体制程领域具有多年的技术积累,已被世界顶级光学企业德 国卡尔蔡司(Carl Zeiss)评定为首选供应商;在汽车投影照明微纳光学 器件领域与多个全球知名汽车零部件制造商开展合作,产品已批量应用于知名头 部汽车品牌量产车型的灯毯投影与照明系统中。

此外,SMO目前在瑞士两地生产制造场所拥有大面积百/千/万级洁净室,以及 全面投产运营的6英寸/8英寸光刻-反应离子蚀刻法晶圆级微纳光学生产线和主 要用于汽车投影照明应用的纳米压印晶圆级微纳光学量产生产线,可以实现微纳光学元器件的大规模、低成本、柔性生产制造。

收购的5大益处

炬光科技主要从事光子产业链上游的高功率半导体激光元器件和原材料(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售,目前正在积极拓展光子产业链中游的光子应用模块、模组、子系统(“提供光子应用解决方案”)业务。

在经营方面,公司一直秉承国际化经营理念,大量产品销往德国、日韩、美国等地区,并通过收购国外企业进行全球布局。2022年9月,炬光科技拟3.5亿元收购韩国面板/半导体设备厂商COWIN DST CO.LTD. (以下简称“COWIN”)100%股权,因韩方交易审批迟迟未见结果,于2023年2月17日召开董事会审议终止收购该标的公司。

具体来看,基于炬光科技的战略布局,本次收购将有5大益处:

(1)技术方面,公司将借助SMO独特的技术积累和研发优势,补充光刻-反应离子蚀刻、纳米压印、衍射微纳光学等技术,亦将使公司光学产品结构进一步从“微”进入“纳”的微纳光学技术领域;

(2)产品方面,公司将拥有更为完备的微纳光学元器件产品结构,更好地为客户提供微纳光学产品和技术解决方案;

(3)市场方面,公司将有效利用和整合SMO在数据通信、汽车投影照明、半导体制程等细分市场领域多年积累的品牌、客户与市场渠道,一方面加速推进SMO产品业务进入国内市场,另一方面加速拓展公司海外市场;

(4)行业头部客户合作方面,一方面可以带动公司进入上述头部客户的新市场和新应用领域,结合公司现有产品、技术和制造能力扩大合作;另一方面在SMO与公司重叠的细分行业头部客户群中,有助于公司在整合后加强与上述头部客户的进一步深入合作;

(5)人才方面,公司通过本次交易,将获得并储备相应领域的微纳光学专业资深的研发及制造工艺技术人员以及优秀的全球化市场销售人员。

可以说,尽管SMO业绩一时亏损,但其在技术、产品、品牌等方面都属于行业前列。对于本次收购事宜,炬光科技表示,公司与SMO协同效应明显,将进一步完善公司在研发、生产和销售等各职能的全球布局,对于公司业务发展具有重要的战略意义,符合公司的长远战略发展规划。

分享

分享

图片新闻

最新活动更多

-

4月30日立即报名>> 2026光学行业应用创新发展蓝皮书火热招编中!

-

即日-4.30立即下载>>> 【限时下载】《2025激光行业应用创新发展蓝皮书》

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

-

即日-5.31立即申报>>> 维科杯·OFweek 2026光学行业年度评选

-

5月31日立即申报>>> 维科杯•OFweek 2026激光行业年度评选

-

7月15-16日报名参会>>> OFweek 2026中国激光产业高质量发展峰会

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

- 1 德擎光学的焊中检测新解法:OCT+光电融合方案将亮相慕尼黑上海光博会

- 2 都2026年了,还在争辩激光雷达美丑,有意义吗?

- 3 破界敢为·向新而行!锐科激光2026新品发布会燃爆光博会

- 4 UWB在汽车上的新用途:从“数字钥匙”到“安全雷达”

- 5 中国激光的底气是什么?未来又在哪?

- 6 2026光学技术大会PHOTONICS CONGRESS CHINA完整议程公布!

- 7 开春来深圳看全球先进精密制造!2026 ITES深圳工业展即将启幕

- 8 雨雾天下毫米波雷达与激光雷达谁更具优势?

- 9 调频连续波(FMCW)为什么是自动驾驶激光雷达的未来?

- 10 观展攻略 2026慕尼黑上海光博会恭候您的光临

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论