杰普特最新报告:A公司订单大幅下降 激光设备还有哪些技术储备?

二维码打标拉低毛利率 2021年不会进一步下滑

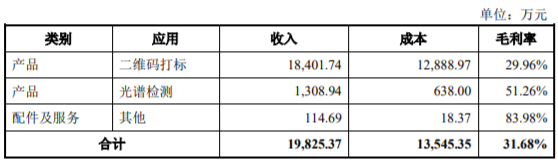

2020年,杰普特来自A公司的收入为1.98亿元,整体毛利率为31.68%。其中激光二维码激光微加工系统收入1.84亿元,占比为92.82%,产品毛利率29.96%;销售光谱检测设备1308.94万元,占比为6.60%,产品毛利率51.26%。二维码激光微加工系统收入占比高且毛利率较低,从而拉低总体A公司业务的毛利率水平。

图片来源:杰普特公告

杰普特表示,公司销售给A公司的激光二维码激光微加工系统是公司2019年第四季度研发的新产品,销售毛利较低的原因包括:

①本次项目订单存在竞争对手,因此在公司产品总体技术参数更有优势的情况下,公司议价能力仍然受到一定影响;

②基于透明脆性材料的激光二维码激光微加工设备中使用的皮秒激光器品牌由客户指定,公司向其定向采购,材料成本较高;

③销售订单主要在2020年2月下达,交付时间要求较短,且受疫情影响,供应商开工时间不及时,公司生产和技术人员大部分不能返深工作。为及时完成订单,公司在深采购人员驻供应商厂内催交,并采取少量在深技术人员指导、积极组织劳务派遣人员入厂生产的生产方式,导致人工成本增加。

综合来看,订单价格降低、人工及材料成本较高导致产品毛利率较低。

而在2021年,杰普特收到A公司订单的产品包括定制化表面标刻设备与光学检测设备,以及之前向公司定制产品的升级、技术支持服务。上述两款为A公司新定制研发的产品无历史毛利率数据支持,但根据以往经验和历史数据,预计光学检测类设备因竞争者较少,毛利率能保持较高水平。此外,2021 年疫情影响基本消除后,公司预计生产激光加工设备的人工成本较2020年为A公司生产设备时下降,毛利率情况能得到一定程度的改善。但考虑到激光加工设备订单占比较高、光学检测设备订单占比较低等因素,毛利率水平预计不会获得大幅提升。综上,2021 年公司与A公司相关业务的毛利率不存在进一步下滑的趋势。

分享

分享

图片新闻

最新活动更多

-

限时免费立即试用>> 燧石技术,赋光智慧,超越感知

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

精彩回顾立即查看>> 筑梦启光 砺行致远 | 新天激光数字化产研基地奠基仪式

-

精彩回顾立即查看>> 抗冻不流汗——锐科激光『智能自冷却激光器』重磅发布

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论