7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

长光华芯上市在即 新股发行价80.80元/股

3月22日,苏州长光华芯光电技术股份有限公司(以下简称“长光华芯”)在科创板上市网上路演。3月23日开启申购,定价80.80元/股。公司本次IPO发行募集资金将重点投向“高功率激光芯片、器件、模块产能扩充项目”、“垂直腔面发射半导体激光器(VCSEL)及光通讯激光芯片产业化项目”及“研发中心建设项目”。

长光华芯IPO募投项目

长光华芯成立于2012年,公司聚焦半导体激光行业,始终专注于半导体激光芯片、器件及模块等激光行业核心元器件的研发、制造及销售。紧跟下游市场发展趋势,不断创新生产工艺,布局产品线,已形成由半导体激光芯片、器件、模块及直接半导体激光器构成的四大类、多系列产品矩阵,是国内拥有完整高效率高功率半导体激光器垂直生产工艺的公司。

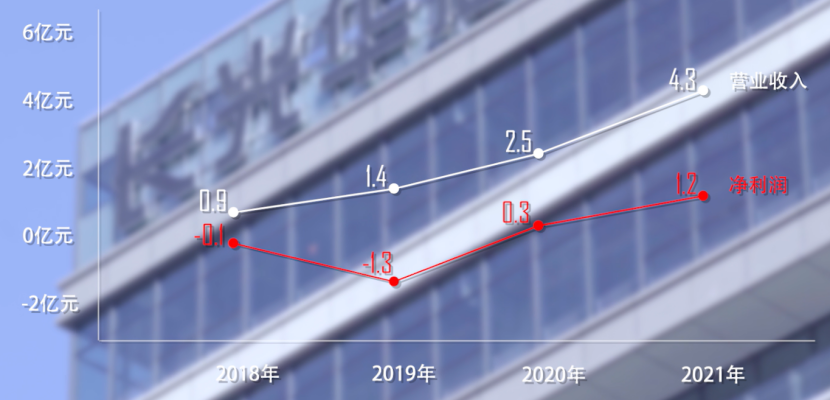

长光华芯2018-2021业绩情况

2018年-2021年,长光华芯分别实现营业收入0.92亿元、1.39亿元、2.47亿元和4.29亿元;净利润分别为-0.14亿元、-1.29亿元、0.26亿元、1.15亿元。此外,在研发投入上,2018年-2021年上半年,公司研发费用分别为3718.98万元、5270.65万元、6033.18万元和3751.10万元,占营业收入的比例分别为40.23%、38.05%、24.41%和19.67%。作为高功率半导体激光芯片的研发及生产型企业,研发费用金额及占营业收入比例较大。

纵横发展,以激光芯片为支点

长光华芯的发展战略为“一平台、一支点、横向扩展、纵向延伸”。2020年公司的芯的“支点”产品高功率半导体激光芯片在国内市场的占有率位居第一。长光华芯主要产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品及光通信芯片系列产品等。从产品结构上来看,2018-2020年,长光华芯高功率单管系列产生的销售收入分别为0.72亿元、1.03亿元、2.18亿元,分别占当期营业收入的77.74%、74.23%、88.04%,是其第一大业务。此外,单管系列产品营收占比逐年增长,巴条系列占比则逐年下降。

在核心技术方面,长光华芯覆盖器件设计及外延生长技术、FAB晶圆工艺技术、腔面钝化处理技术以及高亮度合束及光纤耦合技术等,具体有非对称的波导结构设计、分布式载流子注入技术、自主创新的腔面钝化和窗口制备方案、相邻两有源区之间通过势垒层连接显著提高VCSEL的转换效率,VCSEL效率超过60%、体光栅分布式外腔反馈技术研制高亮度波长锁定激光源等。

目前,长光华芯商业化单管芯片输出功率达到30W,巴条芯片连续输出功率达到250W(CW),准连续输出1000W(QCW),VCSEL芯片的最高转换效率60%以上,产品性能指标与国外先进水平同步,打破国外技术封锁和芯片禁运,逐步实现了半导体激光芯片的国产化及进口替代。此外,在激光器件封装、光束整形、合束耦合、直接半导体激光系统等领域,公司拥有丰富的产品研制与生产经验,成功开发了多款光纤耦合模块及直接半导体激光器等产品。

“一平台”是指以公司与苏州高新区政府共建的苏州半导体激光创新研究院为平台,吸引全球顶尖人才,聚集内外部创新资源,围绕半导体激光芯片及应用,打造可持续领先的研发能力和新方向拓展能力;

“一支点”是指公司已具备高功率半导体激光芯片的核心技术及全流程制造工艺,持续进行研发投入,保持核心技术竞争力,提升经营规模;

“横向扩展”是指依托在高功率半导体激光芯片的研发、技术及产业化的“支点”优势,从高功率半导体激光芯片扩展至VCSEL芯片及光通信芯片,将产品应用领域拓展至消费电子、激光雷达等;

“纵向延伸”是指为更好贴近客户、满足客户需求及适应众多激光应用,结合公司高功率半导体激光芯片的优势,纵向延伸至激光器件、模块及直接半导体激光器。

分享

分享

图片新闻

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 锐科激光《锐见·前沿》系列前沿激光应用工艺分享

-

精彩回顾立即查看>> 维度光电·引领光束质量分析应用全新浪潮【免费下载白皮书】

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论