德龙激光披露最新数据:2022年Q1预计营收1.29-1.42亿元

4月11日,苏州德龙激光股份有限公司(以下简称“德龙激光”)披露招股意向书,本次发行股票的数量为2584万股,占发行后总股本比例不低于25%,本次发行全部为新股发行,原股东不公开发售股份,发行后总股本约为1.03亿股。

德龙激光成立于2005年,是国内较早专注于激光精细微加工领域的企业。超短脉冲是实现激光微加工的主要技术,凭借先进的激光器技术、高精度运动控制技术以及深厚的激光精细微加工工艺累积,德龙激光聚焦于半导体及光学、显示、消费电子及科研等应用领域,为各种超薄、超硬、脆性、柔性、透明材料及各种复合材料提供激光加工解决方案。公司通过自主研发,目前已拥有纳秒、超快(皮秒、飞秒)及可调脉宽系列固体激光器的核心技术和工业级量产的成熟产品。

部分核心原材料暂时依赖进口

德龙激光的主要产品为精密激光加工设备和激光器。其中,激光器为精密激光加工设备的核心部件,公司亦自产激光器并直接对外销售。根据《2021中国激光产业发展报告》统计,2020年,国产纳秒紫外激光器的出货量为21000台,国产皮飞秒超快激光器出货量为2100台,德龙激光2020年纳秒紫外激光器的出货量为683台,市场占有率3.25%,皮飞秒超快激光器出货量为235台,市场占有率11.19%。

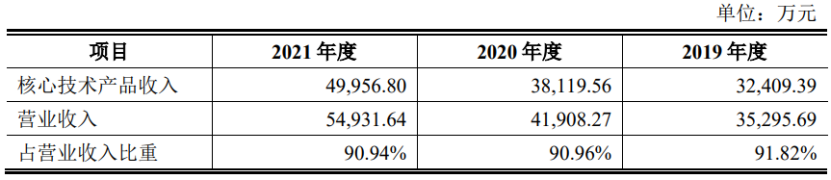

德龙激光核心技术产品收入占比

在高功率超快激光器、激光加工工艺、精密运动控制平台、控制软件等的设计和制造方面,德龙激光掌控了激光精细微加工的关键技术,构建了显著的竞争 优势。在固体超快激光器产品方面,掌握了激光谐振腔光学设计技术、长寿 命皮秒种子源技术、高功率高增益皮秒放大器技术、长寿命飞秒种子源技术、 高功率高增益飞秒放大器技术、高效率的波长转换技术、激光器控制技术等整 套的激光器技术,拥有较强的技术优势和市场竞争地位。

只是,激光器领域,关键技术与器件易被国外“卡脖子”,超短脉冲激光器也不例外。据悉,德龙激光的精密激光加工设备的核心部件激光器主要为自产,部分向国内外厂商采购,主要进口国为德国、美国等;设备的部分核心原材料如扫描振镜、场镜、高倍率聚焦镜、运动控制卡、精密导轨、高端电机和光栅尺等主要向国外供应商采购,主要进口国为德国、日本、英国、以色列、美国等;公司自产激光器的部分核心原材料如可饱和吸收镜、增益光纤、泵浦源、声光调制器、脉冲展宽及压缩器等主要向国外供应商采购,主要进口国为德国、美国、英国和加拿大等。

尽管这些核心原材料也正在逐步实现进口替代。报告期内,基于产品性能的考虑,德龙激光主要采购国外厂商的成熟产品。个别核心原材料如设备的运动控制卡,激光器的可饱和吸收镜、脉冲展宽及压缩器等因其市场规模小、技术门槛高、国内同类产品的性能和国外先进厂商的产品尚存在一定差距,公司暂时依赖进口。

近年来,国内激光产业发展如火如荼,市场规模扩大与技术攻坚相互促进。光纤激光器龙头梯队业已形成,并逐步打破技术垄断,大幅提高并赶超国外品牌的市占率。德龙激光作为致力于激光精细微加工领域的企业,其上市将为该领域带来更大的关注与助力,加快超短脉冲激光器的国产替代进程,促进该领域核心技术与器件的突破。

分享

分享

图片新闻

最新活动更多

-

4月30日立即报名>> 2026光学行业应用创新发展蓝皮书火热招编中!

-

即日-4.30立即下载>>> 【限时下载】《2025激光行业应用创新发展蓝皮书》

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

-

即日-5.31立即申报>>> 维科杯·OFweek 2026光学行业年度评选

-

5月31日立即申报>>> 维科杯•OFweek 2026激光行业年度评选

-

7月15-16日报名参会>>> OFweek 2026中国激光产业高质量发展峰会

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

- 1 德擎光学的焊中检测新解法:OCT+光电融合方案将亮相慕尼黑上海光博会

- 2 都2026年了,还在争辩激光雷达美丑,有意义吗?

- 3 破界敢为·向新而行!锐科激光2026新品发布会燃爆光博会

- 4 UWB在汽车上的新用途:从“数字钥匙”到“安全雷达”

- 5 中国激光的底气是什么?未来又在哪?

- 6 2026光学技术大会PHOTONICS CONGRESS CHINA完整议程公布!

- 7 开春来深圳看全球先进精密制造!2026 ITES深圳工业展即将启幕

- 8 雨雾天下毫米波雷达与激光雷达谁更具优势?

- 9 调频连续波(FMCW)为什么是自动驾驶激光雷达的未来?

- 10 观展攻略 2026慕尼黑上海光博会恭候您的光临

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论