7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

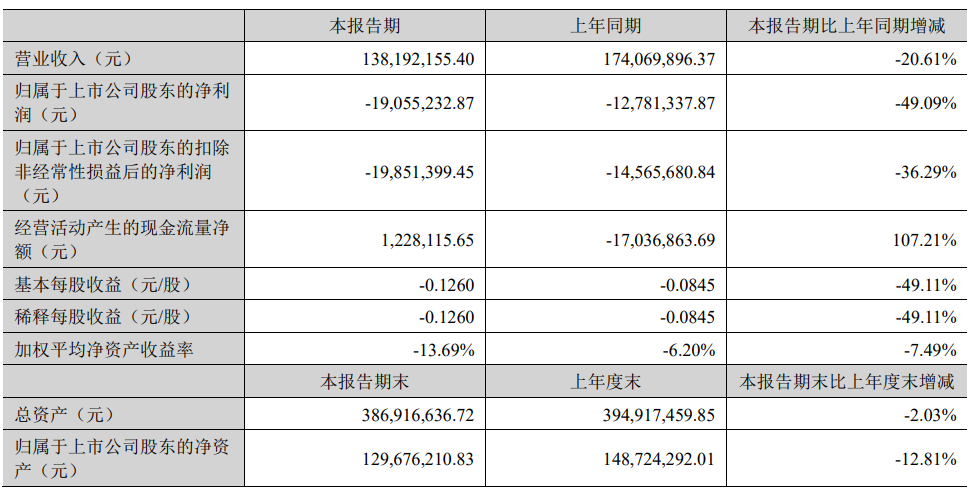

金运激光2022上半年营收1.38亿元 归母净利润为-1906万元

金运激光发布公司半年度报告。据报告显示,公司2022上半年实现营业总收入1.38亿元,同比下降20.6%;实现归母净利润-1906万元,上年同期为-1278.1万元,亏损幅度扩大。

2022年上半年,金运激光主营业务未发生变化,以高端数字激光装备制造为主的工业智能应用和以 IP衍生品运营业务为主的商业智能应用两大板块。公司坚持在数字技术商业化的战略定位下矢志创新,为客户提供更丰富的产品和解决方案。

公司的高端数字激光装备制造业务分为金属激光、柔性非金属激光和激光熔覆三部分。

金属激光业务

主要产品为平面光纤激光切割机、光纤激光切管机以及自动化产线系统解决方案等,公司的产品主要应用在健身器材、钢制家具、汽车管件、医疗器械、自行车等行业的金属加工。金属激光业务上半年受外部环境影响较大:国内市场方面,由于疫情封控,人员流动受限,下游客户工厂停工停产情况时有发生,导致客户减少了设备采购,收入下滑较大;国外市场方面,俄乌冲突对公司在俄乌区的业务有一定冲击,但公司通过调整产品结构、做深客户需求、丰富销售渠道,稳住了国外市场销售规模,同去年相比,国外销售收入占比提升。

柔性非金属激光业务

主要产品有视觉系列激光切割机、振镜系列激光打孔切割机、小幅面激光雕刻切割机、大幅面激光切割裁床、高速智能激光模切机和皮革鞋材喷墨画线机等设备,应用于工业柔性材料、数码印花、数码标签、汽车、皮革鞋材以及牛仔家纺等行业。

上半年,受国内外宏观环境影响,新增订单较2021年同期有所下滑。国内方面,由于国内经济下行压力较大,客户需求持续下降,行业内价格战更为激烈,加之人力成本上涨,因此,公司不再投入更多精力在部分低端产品的市场,导致国内销售收入出现下滑;国外方面,由于进出签证办理难度大、时间长、成本高,导致国外营销团队无法出境接洽,订单出现波动。同时,相关元器件的进口以及整机交付的海上运费持续上涨,导致订单交付受到一定影响。因国内市场不景气,柔性非金属激光也是在报告期内大力开拓国外市场,同去年相比,国外销售收入占比提升。

激光熔覆业务

包括激光熔覆系统集成和销售、耐磨耐腐蚀涂层加工服务、矿用设备耐磨零部件制造和销售,主要 应用在矿业设备、工程机械、石油钻探、海工船舶、电力能源、钢铁冶金等工业领域。因全球能源紧张和国际局势影响下,煤炭资源的价格和地位重回高位,相应煤炭设备市场需求增加,公司激光熔覆业务在煤机行业取得较高收入占比,但电力、海工、石油钻探等行业熔覆业务收入降幅较大。 今年上半年,公司持续激光熔覆研发应用的投入,陆续增加了送粉器、压机、超声波硬度检测仪和手 持式元素检测仪等设备。下一阶段,激光熔覆业务将新增萃耐特熔覆系统以提升批量生产能力。

分享

分享

图片新闻

最新活动更多

-

限时免费立即试用>> 燧石技术,赋光智慧,超越感知

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

精彩回顾立即查看>> 筑梦启光 砺行致远 | 新天激光数字化产研基地奠基仪式

-

精彩回顾立即查看>> 抗冻不流汗——锐科激光『智能自冷却激光器』重磅发布

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论