7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

“华为系”海创光电IPO:66倍PE留给股市的空间或已不多

《投资者网》葛凡梅

5月5日,福建海创光电技术股份有限公司(下称“海创光电”)递交了招股说明书,申请在科创板上市,兴业证券为其保荐人。

招股书显示,海创光电是一家以光电子技术研发与应用为核心,为新一代激光应用系统提供解决方案的高新技术企业,公司的产品主要包括激光光学元器件及激光模组。此次申请IPO,海创光电计划发行股数2283.28万股,占本次发行后股份总数的比例为25.95%;拟募资12.6亿元,其中5.7亿元用于海创光电产业园项目(一期)、1.9亿元用于总部及研发中心建设项目、5亿元用于补充流动资金。

作为“华为系”的激光光学企业,海创光电上市前夕也获得了七匹狼、中信证券、兴业证券等投资方的青睐,公司估值一路水涨船高;而另一方面,公司的销售依赖前五大客户,盈利能力下降,财务数据与供应商数据不匹配。

估值一路上涨

近两年,随着半导体领域的投资热潮来袭,细分领域的光电企业也受到了资本的青睐。以华为、小米、OPPO为龙头的科技公司纷纷在布局激光光学企业。据根据公开资料统计,截至2022年末,“华为系”、“小米系”、“OPPO系”的激光光学企业共20家,包括凌云光技术、炬光科技、长光华芯、源杰科技、微源光子等公司,背后均有三大科技公司的资本进入。

而海创光电就是“华为系”中的一家激光光学企业。招股书显示,海创光电成立于2016年,IPO前,凌吉武直接和间接合计控制公司28.44%的表决权,是公司享有表决权比例最大的股东和实际控制人。

近几年,随着资本方的入股,海创光电的估值一路增长。招股书显示,2021年7月,海创光电的新股东兴证投资、晋江兴证、泉州海丝以及老股东大连航天合计以货币7500万元认购公司新增注册资本288万元,对应新增持股4.76%,据此测算,此时海创光电估值约为15.75亿元。

时隔四个月后,华为则是在2021年12月开始投资海创光电。招股书显示,2021年12月深圳哈勃以货币4500万元认购公司新增股本136.08万股。企查查显示,深圳哈勃正是华为投资全资控股子公司。根据测算,深圳哈勃入股后,海创光电的总股本6516.72万股,深圳哈勃对应持有海创光电2.08%股份,投后估值约为21.63亿元。

海创光电还存在突击入股。2022年11月与12月,厦门七匹狼、平潭立泓、福州华麓金3家私募股权投资基金,以38.36元/股受让海创光电的股权。其中厦门七匹狼持股48.925万股,持股比例0.56%,投后海创光电总股本8800万股,公司估值约为33.76亿元。

而此次IPO,海创光电拟募资12.6亿元,拟发行股份比例25.95%,海创光电的发行估值约为48.55亿元。以2022年公司净利润0.73亿元计算,公司PE约为66.51倍。

从可比公司来看,截止5月8日,同行可比上市公司炬光科技、光库科技、腾景科技的2022年净利润分别为1.26亿元、1.18亿元、0.58亿元,市盈率(TTM)分别为73.65倍、77.76倍、61.3倍。

盈利能力下降

招股书显示,海创光电主要为激光雷达、光纤激光器、光通讯模块、医疗设备等生产商提供核心元器件和模组,形成了激光雷达业务、工业激光业务、光通讯业务、生物医疗及其他业务四大业务板块。

财务数据显示,2020年至2022年,海创光电的营业收入分别为2.48亿元、3.73亿元、6.06亿元;同期对应的归母净利润分别为3150.65万元、4978.69万元、7315.22万元。

值得注意的是,海创光电的非经常性损益占比较高,多数来源于政府补助,其中2022年收到拟上市企业扶持奖励就有1183.14万元。2020年至2022年,海创光电非经常性损益占比分别为26.99%、14.18%、24.08%。扣除非经常性损益后归属于母公司所有者的净利润分别为2300.31万元、4272.55万元、5553.44万元,2021年、2022年扣非归母净利润同比增长约为85.74%、29.98%,增速放缓。

值得警惕的是,海创光电或许还面临业绩承压的风险。从其可比上市公司来看,2023年第一季度,同行可比上市公司炬光科技、光库科技、腾景科技扣非归母净利润分别下降了41.61%、45.75%、43.86%,近乎腰斩。

对此,腾景科技公告表示“主营业务中光通信下游需求增速阶段性放缓,光纤激光下游处于缓慢复苏过程”。炬光科技也表达出相同的观点:“报告期内,综合毛利额下降,主要是自2022年起受宏观经济等因素影响,下游工业激光器市场不景气,下游光纤激光器客户价格整体下调幅度较大,市场环境日趋竞争激烈,公司作为光纤激光器上游核心元器件快轴准直镜FAC和预制金锡衬底材料的供应商,受到来自下游客户的巨大降价压力,该压力在2023年尚未缓解,导致毛利率下降。”

目前,海创光电的盈利能力下降已经体现在了毛利率方面。2020年至2022年,海创光电的毛利率持续下降,分别为40.32%、40.53%及32.07%,低于同期可比上市公司毛利率均值。而在2022年,光库科技毛利率为36.43%、炬光科技为54.26%。

对于2022年毛利率下降,海创光电解释,因激光雷达业务主要应用于车载消费领域,毛利率相对较低。不过,在海创光电的四大业务中,公司2018 年开始研发激光雷达相关产品,激光雷达业务营收占比从2020年的3.96%,提升至2022年的43.71%,若激光雷达业务营收占比进一步提高,毛利率下降风险或加剧。

供应商数据不一致

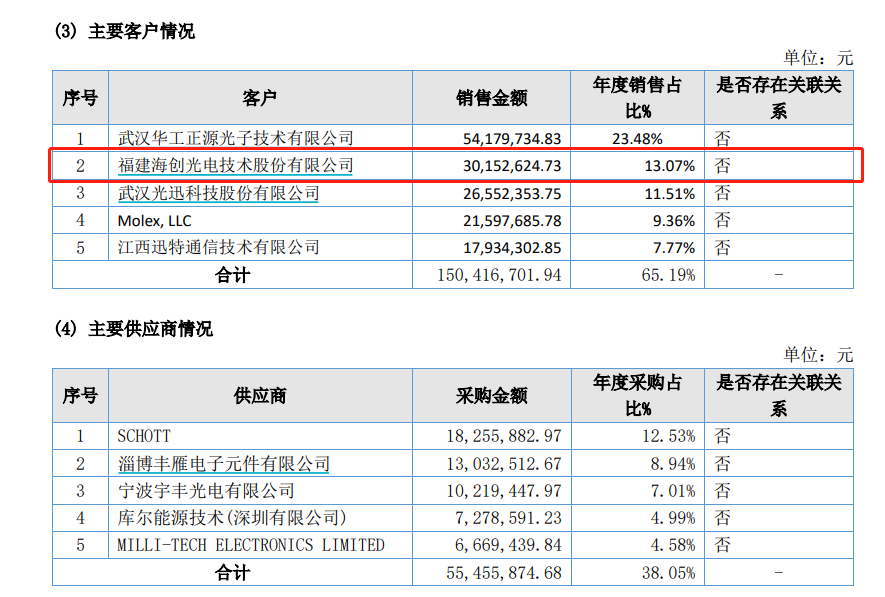

招股书显示,海创光电在激光雷达业务板块的客户有Luminar、图达通、A公司等;工业激光业务板块的客户有锐科激光、创鑫激光、杰普特等;在光通讯业务板块的客户有Coherent、Source Photonics等;在生物医疗及其他业务板块的客户有迈瑞医疗、FISBA、B公司等。而A公司、B公司作为2020年至2022年间的前五大客户,并未披露详细信息。

目前,海创光电的前五大客户的销售收入占比较高,且呈现逐年上升的趋势。2020年至2022年,公司前五大客户销售金额在总营收的比例分别为52.24%、54.26%及62.60%。

创鑫激光是2022年海创光电的第三大客户。此前创鑫激光IPO,2020年10月却在注册环节申请撤回材料而终止上市,原因或与隐瞒关联方被监管坐实有关,致使创鑫激光至今仍未登陆资本市场。

在供应商方面,据海创光电招股书披露,2022年三优光电首次进入其前五大供应商,位居第二位,采购金额3007.68万元,占比9.17%。但据三优光电2022年报披露,三优光电2022年向海创光电销售金额为3015.26万元,两者披露数据并不完全一致。

(来源:三优光电2022年报)

目前,虽然海创光电的营业收入持续增长,但是其应收账款占比也较高。2020年至2022年,分别为0.94亿元、1.23亿元、2.44亿元,占营业收入的比例分别为37.98%、33.05%及40.34%。

与此同时,海创光电存货高企。2022年末,海创光电存货账面余额为2.15亿元,存货跌价准备余额为2541.98万元,账面价值为1.89亿元。

基于应收账款坏账损失及存货跌价损失的连年增长,公司的减值损失由2020年的694.23万元,增长至2022年的2460.89万元;其中存货跌价损失由2020年的563.15万元,增长至2022年的1947.94万元。(思维财经出品)■

来源:投资者网

原文标题 : “华为系”海创光电IPO:66倍PE留给股市的空间或已不多

分享

分享

图片新闻

最新活动更多

-

5月22日立即预约>>> 宾采尔激光焊接领域一站式应用方案在线研讨会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 锐科激光《锐见·前沿》系列前沿激光应用工艺分享

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论