光韵达上半年营收4.46亿元,净利润锐减,PCB加工订单大幅下降!

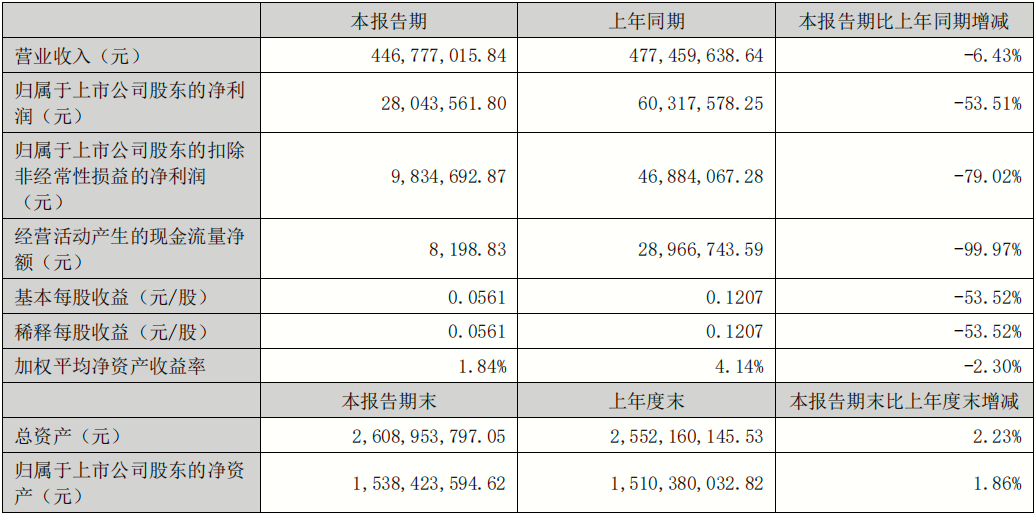

8月25日,光韵达发布2023半年报。报告显示,光韵达今年上半年实现营收4.46亿元,同比下降6.43%;归属于上市公司股东的净利润2804.3万元,同比下降53.51%;基本每股收益0.0561元,同比下降53.52%。

(图表来源:光韵达财报)

光韵达致力于激光领域从应用、到装备、到激光光源的研究开发,是一家全激光产业链布局的智能制造解决方案与服务提供商,利用“激光技术+人工智能技术”为电子信息、航空、新能源产业提供创新的激光制造服务和智能制造解决方案。

业绩变动因素

在全球经济增速下行、国内劳动力成本上升、美国等部分西方国家对中国构筑贸易及技术壁垒、消费电子市场需求及产量持续下降等背景下,调整产品结构。报告期内,公司业绩变动因素情况如下:

1、航空制造业务订单充足,业绩继续保持着增长;

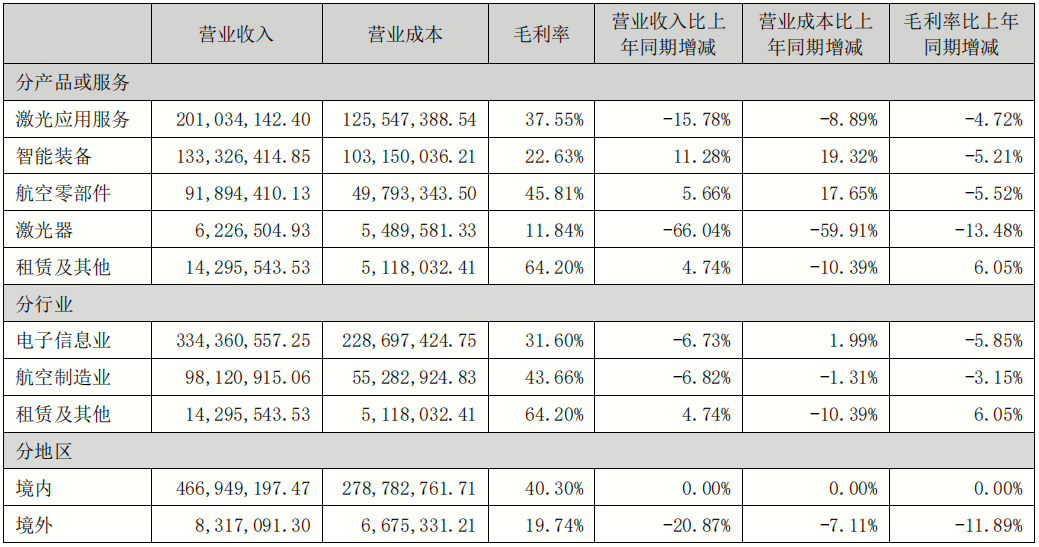

2、激光应用服务类业务受外部经济环境的影响较大,该业务中SMT类与上年同期基本持平,但PCB加工订单同比大幅下降业绩亏损,为此上半年公司对PCB业务板块采取积极措施,对该业务中的FPC板块进行业务重组,缩小其业务规模并大幅精简了人员;

3、智能装备类业务订单稳步增长,其新产品储能模组全自动产线已经在客户端验收完成,并获得后续订单,但由于智能装备类产品发货后客户验收周期长的原因,上半年该业务板块未达到预期业绩;随着下半年该业务新能源设备项目及教育设备项目逐渐进入产品验收期,预计全年业绩情况良好;

4、激光器业务因订单延后,该业务上半年同比下降(上年同期含中航研究院的订单).

(图表来源:光韵达财报)

调整部分业务,开拓激光应用服务海外业务

2023年上半年光韵达在经营上主要完成以下工作:

1、调整萎缩业务,及时止损:受智能手机、PC等传统消费电子市场需求疲软等因素影响,2022年开始PCB行业整体需求转弱,行业整体处于相对低迷的状态。公司与PCB相关的成型、钻孔业务受行业冲击较大,业绩严重下滑出现亏损,拖累公司整体业绩的实现,短期也没有快速复苏的迹象,为此,公司结合市场和客户需求,及时做出调整,处置部分老旧设备、精减人员,降低成本、提升效率,避免持续亏损。

2、扩大3D打印业务产能,助力航空业务:公司航空零部件业务依然保持良好的上升趋势,发展前景良好。报告期内,公司加大航空业务的投入,具体为:(1)“光韵达成都航空生产制造基地”已完成主体建设,待竣工验收及装修完成后,可实现航空零部件业务的集中管理,将进一步扩大生产规模,提升生产效率。(2)增加3D打印产能布局,一方面加大3D打印设备投入,扩大产能;另一方面结合市场需求和集团内部技术力量,探索研发3D打印设备使用的激光器,丰富公司产品品类。

3、顺应产业链外延趋势,积极开拓海外业务:公司多年扎根于电子信息制造业,与客户结成紧密的战略合作关系,在电子终端品牌加速供应链多元化、国际化的背景下,消费电子行业向东南亚国家转移的趋势逐渐显现,公司认为此轮供应链转移有望带动设备端和加工服务端的需求更迭。为了更好的配合A客户的需求,公司激光应用服务业务已布局东南亚市场,开拓越南、印度等地业务。其中越南工厂预计年底前进行试产,2024年一季度开始运营,届时将更好的为当地客户提供产品和服务 。

公司多年来专注研究激光应用技术,目前对各类激光应用技术有比较深入的研究,将光学、计算机、电子、机械等技术相结合,充分发挥各类激光的特点,将其应用于众多行业。在产品方面,公司长期为高科技制造企业服务,熟悉生产工艺流程,了解客户需求,加之公司全激光产业链的产品布局——从光纤激光器设计制造,到工业视觉检测、自动化技术的运用,能够为客户提供定制化激光自动化产线,帮助客户从传统制造向智能制造提升,实现高效灵活的生产、优化工艺流程、降低生产成本、提升劳动效率等目标,从而推动行业精细化、精密化的发展。

分享

分享

图片新闻

最新活动更多

-

4月30日立即报名>> 2026光学行业应用创新发展蓝皮书火热招编中!

-

即日-4.30立即下载>>> 【限时下载】《2025激光行业应用创新发展蓝皮书》

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

-

即日-5.31立即申报>>> 维科杯·OFweek 2026光学行业年度评选

-

5月31日立即申报>>> 维科杯•OFweek 2026激光行业年度评选

-

7月15-16日报名参会>>> OFweek 2026中国激光产业高质量发展峰会

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

- 1 德擎光学的焊中检测新解法:OCT+光电融合方案将亮相慕尼黑上海光博会

- 2 都2026年了,还在争辩激光雷达美丑,有意义吗?

- 3 破界敢为·向新而行!锐科激光2026新品发布会燃爆光博会

- 4 UWB在汽车上的新用途:从“数字钥匙”到“安全雷达”

- 5 中国激光的底气是什么?未来又在哪?

- 6 2026光学技术大会PHOTONICS CONGRESS CHINA完整议程公布!

- 7 开春来深圳看全球先进精密制造!2026 ITES深圳工业展即将启幕

- 8 雨雾天下毫米波雷达与激光雷达谁更具优势?

- 9 调频连续波(FMCW)为什么是自动驾驶激光雷达的未来?

- 10 观展攻略 2026慕尼黑上海光博会恭候您的光临

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论