7.30-8.1 全数会2025(第六届)机器人及智能工厂展

火热报名中>>

炬光科技科创板鸣锣上市!首日最高涨幅接近200%

12月24日,西安炬光科技股份有限公司正式在上海证券交易所科创板鸣锣上市,成功登陆资本市场。新股发行价为每股78.69元,首日开盘价达每股210元,大涨179.58%;最高价达230元/股,最高涨幅192.29%。

通过上市,炬光科技成功募集资金10.1亿元,这笔资金将主要用于炬光科技东莞微光学及应用项目(一期工程)、激光雷达发射模组产业化项目、研发中心建设项目以及补充流动资金等。

收购LIMO拓展“光子技术应用解决方案” 近3年业绩稳步增长

炬光科技成立于2007年。自公司成立以来,炬光科技一直专注于半导体激光和光学上游核心元器件领域的基础科学研究,自主研发形成共晶键合、界面材料与表面工程、热应力控制、线光斑整形、光场匀化(光刻机用)等九大类核心技术,曾牵头承担国家重大科技项目和牵头制定两项国家标准,子公司德国LIMO曾获得国际光学工程学会颁发的全球光电行业最高荣誉Prism Awards棱镜奖。近三年来,炬光科技分别实现营业收入3.55亿元、3.35亿元、3.60亿元,业绩稳步增长。

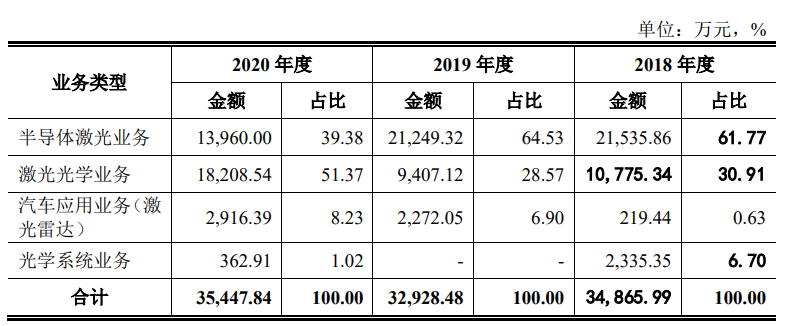

从业务类型来说,近三年来炬光科技激光光学业务占比逐渐提升,从30.91%增长至51.37%,而半导体激光业务占比则由61.77%下降到39.38%。具体情况如下:

此外,从区域来看,炬光科技旗下产品大量销往德国、日韩、美国等地区,境外收入占比较高。2018-2020年,公司主营业务收入中,境外收入分别为2.14亿元、1.81亿元和1.89亿元,占主营业务收入比例分别为61.38%、54.88%和53.19%。

炬光科技一直秉持国际化发展路线。2017年,炬光科技成功并购德国LIMO公司,迈入微光光学领域,产生协同效应。LIMO公司主营激光光学元器件、光子应用模块和系统研发及生产,具备“调控光子”的技术能力。通过并购LIMO国际领先的微光学技术,结合“产生光子”和“调控光子”,使得半导体激光器产生的光子能够直接整形为符合更多特定应用所需的光斑形状、功率密度和光强分布,形成光子应用模块和系统,开始拓展“光子技术应用解决方案”。

炬光科技收购LIMO后,将其原有业务激光光学产品线(MO)保留在LIMO中运营,并在东莞新建产能共同从事激光光学元器件业务;半导体激光产品线(主要是工业应用模块,ILS)转移至西安运营,丰富了高功率半导体激光的产品线;光学系统产品线(UVL)分拆至LIMO Display后注入海宁炬光运营;同时结合产生光子、调控光子的能力,拓展了激光雷达等汽车应用领域市场。经结构优化调整后,公司现已形成高功率半导体激光元器件、激光光学元器件、汽车应用(激光雷达)和光学系统四大核心业务领域。

注重研发投入,技术领先获行业知名企业认可

激光光学领域属于高技术领域,企业研发技术需要高研发投入。2018年、2019年和2020年炬光科技研发费用分别为5458.09万元、7487.05万元和6989.71万元,占营业收入的比例分别为15.38%、22.35%和19.42%。三年累计研发费用为19934.85万元,最近三年累计研发费用占最近三年累计营业收入的比例为18.99%。

在多年研发投入下,公司取得了多项成果。公司牵头承担国家重大科学仪器设备开发专项等国家重大科技项目和牵头制定《半导体激光器总规范》《半导体激光器测试方法》两项国家标准。子公司LIMO曾获得国际光学工程学会(SPIE)颁发的全球光电行业最高荣誉之一Prism Awards棱镜奖。

目前,炬光科技已自主研发形成共晶键合技术、热管理技术、热应力控制技术、界面材料与表面工程、测试分析诊断技术、线光斑整形技术、光束转换技术、光场匀化技术(光刻机用)和晶圆级同步结构化激光光学制造技术九大类核心技术,包括美国、欧洲、日本、韩国等境外专利108项,境内发明专利117项、实用新型专利150项和外观设计专利28项。

激光行业上游领域企业产品的技术水平、性能和可靠性指标会直接影响中下游激光应用设备的质量和性能,属于产业链中的关键环节。炬光科技凭借先进技术和可靠产品获得了科研单位与行业下游领域企业的认可与采购。

公司的高功率半导体激光产品被应用于有“人造太阳”之称的国家惯性约束可控核聚变试验装置重大项目;为世界顶级企业A公司、国内主要光刻机研发厂商及其他国际知名企业提供光刻机用光场匀化器和半导体晶圆退火核心元器件;为美国相干公司、以色列飞顿、以色列赛诺龙等国际知名企业提供激光和光学产品;为德国大陆集团提供激光雷达发射模组;为韩国APS等提供显示面板制造的光学系统等。2020年度,成功进入全球最大半导体晶圆代工制造商台积电的供应链中。

上游领域具备技术优势,正在拓展中游光子应用

从整个产业链来看,炬光科技主要从事激光行业上游的高功率半导体激光元器件(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售,目前正在拓展激光行业中游的光子应用模块和系统(“提供解决方案”,包括激光雷达发射模组和UV-L光学系统等)的研发、生产和销售。

与美国IPG光电、贰陆集团、相干公司等同时从事中下游的广泛业务的国际巨头相比,炬光科技在上游元器件细分领域存在一定技术优势和市场地位,正在向行业中游光子应用模块和系统拓展,但发展时间较短,规模相对较小,存在融资渠道、综合规模等市场竞争劣势,总体仍处于研发投入和拓展应用阶段。

全球高功率半导体激光器按照应用可分为直接应用类器件/系统、作为固体激光器泵浦源以及作为光纤激光器核心器件。高功率半导体激光器直接应用时,因其电光转换效率高、体积小、寿命长等特点,应用于医疗、工业、国防、科研以及激光雷达等领域;作为固体激光器泵浦源以及光纤激光器核心器件时,则以半导体激光器发出的光,泵浦增益介质晶体或光纤产生光,以获得更好的光束质量,应用于更广泛的下游领域。

资料来源:Strategies Unlimited,结合公司行业市场调研分析

来源:炬光科技招股说明书

根据Strategies Unlimited的全球激光市场分析报告预测,2019-2025年全球高功率半导体激光元器件市场规模将从16.40亿美元快速增长到28.21亿美元。随着公司产品被逐步应用于先进制造、医疗健康、科学研究、汽车应用、信息技术等领域,客户覆盖海内外知名企业及科研院所,未来市场发展空间广阔。

我国激光技术产业化起步较晚,国内企业在半导体激光和激光光学高端核心技术方面相对于国外企业还存在一定的差距。随着炬光科技过会上市,以炬光科技为代表的我国半导体激光元器件制造商通过多年持续自主研发,逐步向高端激光技术探索,加快前沿技术研究及高端产品国产化替代,将不断提升我国激光产业核心竞争力。

分享

分享

图片新闻

最新活动更多

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 锐科激光《锐见·前沿》系列前沿激光应用工艺分享

-

精彩回顾立即查看>> 维度光电·引领光束质量分析应用全新浪潮【免费下载白皮书】

推荐专题

先进激光技术应用峰会暨“维科杯”年度评选颁奖典礼")

中国先进激光技术应用峰会会后专题")

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论